ΖγΒγΖΔ’Ι≥§‘ΛΤΎ ’β26Φ“–¬»ΐΑεΙΪΥΨ’ΐΓΑ”υΖγΕχ––Γ±

»ΞΡξ11‘¬Θ§ΙζΦ“Ρή‘¥Ψ÷ΖΔ≤ΦΝΥΓΕΖγΒγΖΔ’ΙΓΑ °»ΐΈεΓ±ΙφΜ°ΓΖΘ§ΙφΜ°÷–Ος»Ζ÷Η≥ωΘΚΒΫ2020ΡξΒΉΘ§ΖγΒγάέΦΤ≤ΔΆχΉΑΜζ»ίΝΩ»Ζ±Θ¥οΒΫ2.1“Ύ«ßΆΏ“‘…œΓΘ

ά¥‘¥ΘΚΈΔ–≈ΙΪ÷ΎΚ≈ΓΑœ§≈Θ÷°–«Γ±IDΘΚipo3ipo3

ΨΆ‘Ύ«ΑΕΈ ±ΦδΘ§÷–ΙζΒγΝΠΤσ“ΒΝΣΚœΜαΙΪ≤ΦΝΥ2017Ρξ1-8‘¬ΖίΒγΝΠΙΛ“Β‘Υ––ΦρΩωΓΘΫΊ÷Ν8‘¬ΒΉΘ§»ΪΙζ6000«ßΆΏΦΑ“‘…œΒγ≥ßΉΑΜζ»ίΝΩ16.6“Ύ«ßΆΏΘΜΤδ÷–…φΦΑΖγΒγΒΡ ΐΨίΈΣ≤ΔΆχΖγΒγ1.6“Ύ«ßΆΏΓΘΕχ1-8‘¬ΖίΘ§»ΪΙζΜυΫ®–¬‘ωΖΔΒγ…ζ≤ζΡήΝΠ8167Άρ«ßΆΏΘ§±»…œΡξΆ§ΤΎΕύΆΕ≤ζ1314Άρ«ßΆΏΓΘΤδ÷–Θ§ΖγΒγ859Άρ«ßΆΏΘ§±»…œΡξΆ§ΤΎΕύΆΕ≤ζ117Άρ«ßΆΏΓΘ

≤ΜΡ―Ω¥≥ωΘ§Ψ≠ΙΐΫϋ–©Ρξά¥ΒΡ¥σΝΠΖΔ’ΙΘ§ΖγΒγ“―Ψ≠Ϋχ»κΖΔ’ΙΒΡΩλ≥ΒΒάΘ§≥…ΈΣΈ“ΙζΫω¥Έ”ΎΜπΒγΓΔΥ°ΒγΒΡΒΎ»ΐ¥σΡή‘¥ΓΘœύΙΊΉ Νœœ‘ ΨΘ§ΫΊ÷Ν2016ΡξΒΉΘ§Έ“ΙζΟΚΒγΉΑΜζΈΣ9.43“Ύ«ßΆΏΘ§ΕχΉ‘ΙζΦ“ΟΚΒγ»Ξ≤ζΡή»ΪΟφΤτΕ·ΚσΘ§ΟΚΒγ»Ξ≤ζΡή“≤“―≥θΦϊ≥…–ßΓΘ÷Ν”ΎΥ°ΒγΘ§ΫΊ÷Ν2016ΡξΒΉΘ§Έ“ΙζΥ°ΒγΉΑΜζ»ίΝΩ¥οΒΫ3.32“Ύ«ßΆΏΘ§’ΦΒ±ΤΎΈ“ΙζΩ…‘Ό…ζΡή‘¥ΖΔΒγΉΑΜζ»ίΝΩΒΡ58.2%ΓΘ

Α¥’’ΡΩ«ΑΒΡΖΔ’ΙΥΌΕ»ΆΤΥψΘ§2020ΡξΒΉΒΡΖγΒγ≤ΔΆχΉΑΜζ»ίΝΩΡΩ±ξ…θ÷ΝΡήΙΜ≥§Εν Βœ÷ΓΘ

ΖγΒγ––“ΒΒΡΩλΥΌΖΔ’ΙΘ§“≤‘ΎΉ ±Ψ –≥Γ…œœΤΤπΝΥ“Μ’σ≤ΤΗΜΖ㱩ΓΘ±»»γ2011ΡξΘ§ΜΣ»ώΖγΒγΘ®601558Θ©IPO…œ –Β±»’Θ§ΨΆΈΣΤδΙ…ΕΪ…νέΎΕΪΖΫœ÷¥ζ≤ζ“ΒΆΕΉ Ιήάμ”–œόΙΪΥΨ¥¥‘λΝΥ580±ΕΆΕΉ ’“φΘ§ΩΑ≥Τ÷–ΙζΉ ±Ψ –≥ΓΒΡ≤ΤΗΜ…ώΜΑΓΘΡΩ«ΑΘ§AΙ…ΖγΡήœύΙΊΤσ“Β“―Εύ¥ο74Φ“ΓΘ

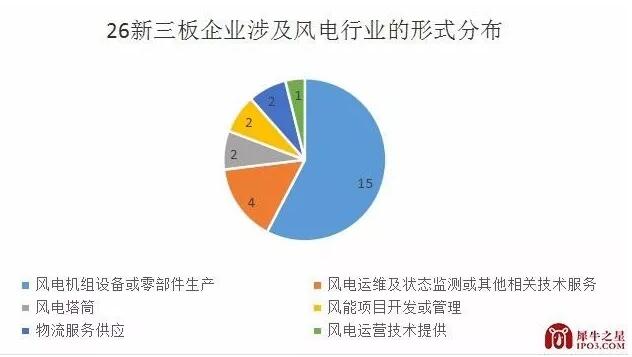

ΖγΖγΜπΜπΒΡΖγΒγ––“ΒΉ‘»Μ“≤…Ό≤ΜΝΥ–¬»ΐΑεΘ§Ψίœ§≈Θ÷°–«≤ΜΆξ»ΪΆ≥ΦΤΘ§ΡΩ«ΑΘ§–¬»ΐΑε…œΙ≤”–26Φ“ΖγΒγœύΙΊΤσ“ΒΘ§Φ”…œAΙ…Θ§÷–ΙζΡΩ«Α“―”–≥§ΑΌΦ“ΖγΒγœύΙΊΤσ“ΒΒ«¬ΫΉ ±Ψ –≥ΓΓΘ

–¬»ΐΑε…φΖγΒγΤσ“Β≤ζΤΖΖΰΈώΫœΈΣΦ·÷–

“‘–¬»ΐΑε…œΒΡ26Φ“Τσ“ΒΈΣάΐΘ§œύΙΊ…φΦΑΖγΒγ––“ΒΒΡΤσ“Β≤ζΤΖΖΰΈώΕύΈΣΖγΒγΜζΉι…η±ΗΜρΝψ≤ΩΦΰ…ζ≤ζΓΔΖγΒγ‘ΥΈ§ΦΑΉ¥Χ§Φύ≤βΜρΤδΥϊœύΙΊΦΦ θΖΰΈώΓΔΖγΒγΥΰΆ≤ΓΔΖγΡήœνΡΩΩΣΖΔΜρΙήάμΓΔΈοΝςΖΰΈώΙ©”ΠΓΔΖγΒγ‘Υ”ΣΦΦ θΧαΙ©Β»Θ§ΨΏΧεΖ÷≤Φ«ιΩω»γœ¬ΆΦΓΘ

¥”ΖγΒγ––“Β»Ϊ…ζΟϋ÷ήΤΎά¥Ω¥Θ§ΖγΒγΒΡ≥…±Ψ÷ς“ΣΩ…“‘Ζ÷ΈΣΜζΉι≥…±ΨΓΔΖγ≥ΓΫ®…η≥…±ΨΘ®Αϋά®ΥΰΆ≤”κΜυ¥ΓΒ»Θ©ΓΔΖγ≥Γ‘ΥΈ§≥…±ΨΓΔ»Υ‘±≥…±Ψ”κ≤ΡΝœΖ―Β»ΓΘΤδ÷–“‘ΜζΉι≥…±ΨΚΆΫ®…η≥…±ΨΈΣΉνΓΘ“‘ΡœΖΫΒΆΖγΥΌΒΊ«χΈΣάΐΘ§ΜζΉι≥…±Ψ‘ΦΈΣ4000‘Σ/kWΓΔΫ®…η≥…±Ψ‘ΦΈΣ4000ΓΪ4500‘Σ/kWΓΔ‘ΥΈ§≥…±Ψ‘ΦΈΣΟΩΡξ120ΓΪ130‘Σ/kWΓΔ»Υ‘±≥…±Ψ‘ΦΈΣΟΩΡξ30‘Σ/kWΓΔ≤ΡΝœΖ―Β»‘ΦΈΣ70‘Σ/kWΓΘΕχΖγΒγΜζΉιΒΡΚΥ–Ρ≤ΩΦΰ÷°“ΜΨΆ «ΖΔΒγΜζΘ§ΤδΥϊΒΡΚΥ–Ρ≤ΩΦΰΜΙΑϋά®¥ΪΕ·œΒΆ≥ΚΆ“ΕΤ§ΓΘ“ρ¥ΥΥΒά¥Θ§ΖγΒγΜζΉιΒΡ÷Τ‘λ”ΠΗΟ « τ”ΎΙψΖΚΒΡΉΑ±Η÷Τ‘λ“ΒΒΡΖΕΈßΓΘ“ρ¥ΥΘ§–¬»ΐΑε…œΒΡœύΙΊΖγΒγΜζΉι…η±Η÷Τ‘λΤσ“Β ΐΝΩ“≤ «ΉνΕύΒΡΘ§¥οΒΫ15Φ“ΓΘ

¥ΥΆβΘ§“ρΈΣΫ®…η≥…±Ψ÷–ΑϋΚ§ΝΥΥΰΆ≤ΒΡΖ―”ΟΘ§ΕχΥΰΆ≤ΒΡΖ―”ΟΫω¥Έ”ΎΖγΒγΜζΉιΒΡΖ―”ΟΘ§Υυ“‘Ϋ®…η≥…±Ψ‘Ύ’ϊΗωΖγΒγ≥…±Ψ÷–“≤ «ΤΡΗΏΒΡΓΘΡΩ«ΑΘ§–¬»ΐΑεΙ≤”–ΝΫΦ“Τσ“Β…φΦΑΖγΒγΥΰΆ≤…ζ≤ζΓΘ

Εχ‘Ύ–¬»ΐΑε…œΘ§’φ’ΐΩΣ’ΙΖγΡήœνΡΩΩΣΖΔΜρΙήάμΒΡΤσ“ΒΫω”–ΝΫΦ“Θ§ ΐΝΩ’Φ±»“Σ±»AΙ… –≥Γ–ΓΒΟΕύΓΘ¥ΥΆβΘ§ΜΙ”–Ή®ΉΔ”ΎΖγΒγ…η±ΗΒΡΙΛ≥Χ‘Υ δΚΆΒΙΉΑ‘Υ δΒΡΈοΝςΖΰΈώΧαΙ©…ΧΘ§ΈΣΖγΒγ≥ΓΧαΙ©‘ΥΈ§ΦΑΦλ≤βΖΰΈώΒΡΦΦ θΖΰΈώΧαΙ©…Χ“‘ΦΑ‘Υ”ΣΦΦ θΧαΙ©…ΧΓΘ

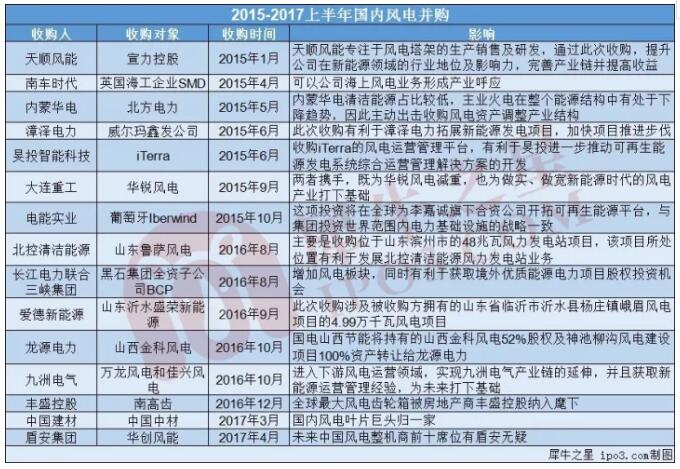

≤ΩΖ÷Τσ“Β“ΒΦ®≤Μ»ίά÷Ιέ

¥”ΫώΡξ…œΑκΡξΒΡ ΐΨίά¥Ω¥Θ§≤ΩΖ÷Τσ“Β“ΒΦ®«ιΩω≤Μ»ίά÷ΙέΓΘ

–¬»ΐΑε26Φ“ΖγΒγΤσ“Β…œΑκΡξ“ΒΦ®«ιΩω

¥”ΨΜάϊ»σ«ιΩωΩ¥Θ§Χό≥ΐ…–Έ¥≈ϊ¬Ε2017ΡξΑκΡξ±®ΒΡΚξ»σΚΥΉΑΘ®836324Θ©Θ§2017Ρξ…œΑκΡξ±ψ”–9Φ“Τσ“ΒΩςΥπΓΘΤδ÷–Θ§ΩΤ≈ΒΈΑ“ΒΘ®836644Θ©ΓΔΈς≤Ω÷ΊΙΛΘ®870370Θ©Ζ÷±πΩςΥπ3825.69ΆρΓΔ3176.34ΆρΓΘ

Ές≤Ω÷ΊΙΛ «…Ό”–ΒΡ¥” ¬ΖγΒγΥΰΆ≤÷Τ‘λΒΡ–¬»ΐΑεΤσ“ΒΘ§Τδ2017Ρξ…œΑκΡξ”Σ ’2.23“ΎΘ§Ά§±»œ¬ΫΒ9.86%Θ§ΨΜάϊ»σ‘ρΩςΥπΝΥ3176.34ΆρΘ§»ΞΡξΆ§ΤΎ“≤Ϋω”·άϊ92.52ΆρΓΘ¥”ΡξΕ» ΐΨίά¥Ω¥Θ§Τδ”Σ ’“≤¥”2014ΡξΒΡ8.79“Ύœ¬ΫΒΒΫœ÷‘ΎΒΡ5.18“ΎΘ§ΨΜάϊ»σ“≤¥””·άϊ1293.21ΆρΒΫΩςΥπ2722.86ΆρΓΘ

Ές≤Ω÷ΊΙΛΫβ ΆΘ§“ρΈΣΗ ΥύΓΔ–¬Ϋ°ΓΔΡΰœΡΒ» ΓΖί ήΙζΦ“ΖγΒγ≤ζ“Β’ΰ≤Ώœό÷ΤΘ§ΙΪΥΨ“Μ÷±Έ¥Ρή”––¬ΒΡΖγΒγΫ®…ηœνΡΩ…œ¬μΘ§÷¬ Ι’Φ÷ς”Σ“ΒΈώ65%“‘…œΒΡΖγΒγΉΑ±Η÷Τ‘λΑεΩιΒΡΕ©ΒΞΓΑΕœ―¬ ΫΓ±œ¬ΒχΓΘ

Εχ‘Ύ”·άϊΒΡΤσ“Β÷–ΨΜΘ§άϊ»σ‘Ύ1000Άρ“‘…œΒΡΫω5Φ“Θ§”·άϊΉνΕύΒΡ «÷ς”ΣΖγΝΠΖΔΒγΨ≠”ΣΒΡ÷ιΚΘΗέïNΘ®836052Θ©Θ§Β±ΤΎ”·άϊ3925.24ΆρΓΘ‘ΎΨΜάϊ»σ‘ω≥Λ¬ ΖΫΟφΘ§”–13Φ“Τσ“Β Βœ÷‘ω≥ΛΓΘ

”Σ ’ΖΫΟφΘ§Ι≤”–7Φ“Τσ“Β”Σ ’Ιΐ“ΎΘ§Εχ‘Ύ‘ω≥Λ¬ ΖΫΟφΘ§”–10Φ“Τσ“Β”Σ ’Ά§±»œ¬ΫΒΓΘΤδ÷–Θ§ΩΤ≈ΒΈΑ“Β2017Ρξ…œΑκΡξ Βœ÷”Σ ’4.71“ΎΘ§Ψ”26Φ“Τσ“Β÷°ΉνΘ§ΒΪΤδΒ±ΤΎΨΜάϊ»σΩςΥπ3825.69ΆρΓΘ¥ΥΆβΜΙ”–“ΜΒψ÷ΒΒΟΉΔ“βΘ§ΫώΡξΘ§ΩΤ≈ΒΈΑ“ΒΡξΕ»”Σ ’“Μ÷±≥ œ¬ΫΒ«ς ΤΘ§ΑκΡξ±®”Σ ’»¥Ήή «…œ…ΐΒΡΘ§”κ¥ΥΆ§ ±Θ§ΤδΨΜάϊ»σΒΡ≤®Ε·ΖυΕ»“≤Ζ«≥Θ¥σΓΘ

ΖγΡήœνΡΩΩΣΖΔΜρΙήάμΤσ“Β“ΒΦ®‘ω≥ΛΟςœ‘

«ΑΟφ“≤ΧαΒΫΙΐΘ§…œ ω26Φ“Τσ“Β÷–¥” ¬ΖγΡήœνΡΩΩΣΖΔΜρΙήάμΒΡΤσ“ΒΫω”–ΝΫΦ“Θ§Ζ÷±π «÷ιΚΘΗέïNΚΆΕΪΑΉΙ…ΖίΘ®837570Θ©Θ§’βάο÷ς“ΣΥΒ“Μœ¬÷ιΚΘΗέïNΓΘ

÷ιΚΘΗέïN≥…ΝΔ”Ύ2005Ρξ12‘¬16»’Θ§ΤΨΫη≥ΛΤΎ¥” ¬ΖγΒγ––“ΒΥυΜΐάέΒΡΖγΒγ≥ΓΫ®…η”κ‘Υ”ΣΈ§ΜΛΨ≠―ιΘ§≥÷–χΈ»Ε®ΒΊ‘ΥΉΣΖγΜζΦΑœύΙΊ δ≈δΒγ…η±ΗΘ§ΫΪΖγΡήΉΣΜ·ΈΣΒγΡήΘ§‘ΌΫΪΒγΡήœζ έΗχΩΆΜßΓΘ

÷ιΚΘΗέïN…Χ“ΒΡΘ ΫΒΡ÷ΊΒψΘ§‘Ύ”Ύ≤ΜΕœ ’ΙΚΓΔ–¬Ϋ®Μρά©Ϋ®ΓΔΗΏ–ß‘Υ”ΣΖγΒγ≥ΓΘ§ΜώΒΟ‘ω≥ΛΓΘΙΪΥΨ“ΒΦ®“≤“ρ¥Υ‘ω≥ΛΟςœ‘Θ§Τδ2017Ρξ…œΑκΡξ Βœ÷”Σ ’1.04“ΎΘ§Ά§±»‘ω≥Λ27.57%Θ§ΨΜάϊ3684ΆρΘ§Ά§±»‘ω≥Λ27.22%ΓΘ

ΡΩ«ΑΘ§÷ιΚΘΗέïNΚœΦΤ”Β”–ΥΡΗωΖγΒγ≥ΓΘ§Ζ÷±π «ΗΏάΗΒΚΖγΒγ≥ΓΓΔ¥οάοΖγΒγ≥Γ”κΜΤΗΎΝΚΖγΒγ≥ΓΓΔΑ≤¥οΖγΒγ≥ΓΘ§ΥΡΗωΖγΒγ≥ΓΉΑΜζ»ίΝΩΜυ±ΨœύΒ±ΓΘΙΪΥΨ…ζ≤ζΒΡΒγΡήΟφœρΒΡœζ έΩΆΜß÷ς“Σ «ΙζΆχΡΎΟ…Ι≈ΕΪ≤ΩΒγΝΠ”–œόΙΪΥΨΓΔΙψΕΪΒγΆχΙΪΥΨ÷ιΚΘΙ©ΒγΨ÷“‘ΦΑΡΎΟ…Ι≈ΒγΝΠΦ·Ά≈”–œό‘π»ΈΙΪΥΨΘ§»ΐ¥σΩΆΜßœζ έ’Φ±»¥οΒΫ100%ΓΘ

÷ΒΒΟΉΔ“βΒΡ «Θ§÷ιΚΘΗέïNΫϋ»ΐΡξΤΎΡ©ΒΡΟΪάϊ¬ Ζ÷±πΈΣ62.69%ΓΔ54.69%“‘ΦΑ51.47%Θ§ΟΪάϊ¬ Υδ÷πΡξΒίΦθΘ§ΒΪ»‘ΗΏ”ΎAΙ…œύΙΊ…œ –ΙΪΥΨΫΎΡήΖγΒγΘ®601016Θ©ΓΘΫΎΡήΖγΒγ”κ÷ιΚΘΗέïN÷ς”Σ“ΒΈώΜυ±ΨœύΆ§Θ§Τδ2017Ρξ…œΑκΡξ Βœ÷”Σ ’9.29“ΎΘ§Ά§±»‘ω≥Λ19.38%Θ§ΨΜάϊ»σ2.3“ΎΘ§Ά§±»‘ω≥Λ53.23%ΓΘ

÷ιΚΘΗέïNΫβ ΆΘ§“ρΈΣΙΪΥΨΗΏάΗΒΚΖγΒγ≥ΓΓΔ¥οάοΖγΒγ≥ΓΆΕ≤ζ ±Φδ‘γΘ§ΚΥΉΦΒΡ…œΆχΒγΦέ“ΣΗΏ”ΎΙζΡΎ¥σ≤ΩΖ÷ΖγΒγ≥ΓΒΡ…œΆχΒγΦέΓΘ¥ΥΆβΘ§ΙζΡΎΖγΒγΤσ“Β≤ΜΆ§≥ΧΕ»ΒΊ¥φ‘ΎΤζΖγœόΒγΒΡ«ιΩωΘ§ΒΦ÷¬…η±Ηάϊ”Ο¬ œ¬ΫΒΘ§ΕχΙΪΥΨΗΏάΗΒΚΖγΒγ≥Γ”κ¥οάοΖγΒγ≥Γ≤Μ¥φ‘ΎΜρΫœ–Γ≥ΧΕ»¥φ‘ΎΤζΖγœόΒγ«ιΩωΘ§…η±Ηάϊ”Ο¬ ΫœΗΏΓΘ

ΫβΨωΤζΖγœόΒγΈ ΧβΤ»‘ΎΟΦΫό ΖγΒγ ’ΙΚ’ΐΒ± ±

ΥυΈΫΤζΖγœόΒγΘ§ «÷ΗΕ‘”Ύ“―Ψ≠ΆΕ≤ζΒΡΖγΒγœνΡΩΘ§»γΙϊ“ρΈΣ«χ”ρΒγΆχ’ϊΧεΗΚΚ…ΖΔ…ζ±δΜ·ΕχΒΦ÷¬œύΙΊΒγΆχΙΪΥΨΕ‘ΙΪΥΨΖγΒγœνΡΩœόΒγΘ§ΜαΕ‘ΙΪΥΨΖγΒγœνΡΩ ’»κ‘λ≥…≤Μάϊ”ΑœλΒΡ«ιΩωΓΘ

ΤζΖγœόΒγ≤ΜΫωΜαΕ‘ΖγΒγ––“Βœ¬”ΈΨ≠”Σ…Χ‘λ≥…Υπ ßΘ§Ε‘ΖγΒγ––“Β…œ”Έ÷Τ‘λ…Χ“Β“≤Μα≤ζ…ζ≤Μάϊ”ΑœλΓΘ”…”ΎœύΙΊΒΊ«χ‘ί≤ΜΑ≤≈≈–¬‘ωΖγΒγœνΡΩΫ®…ηΘ§Ε‘ΖγΒγ…η±Η÷Τ‘λ…ΧΒΡΕ©ΒΞ ’»κΜα≤ζ…ζ―œ÷Ί”ΑœλΘ§…œ ωΈς≤Ω÷ΊΙΛ“ΒΦ®≥ωœ÷¥σΖυœ¬ΒχΨΆ «“ρΈΣΗ ΥύΓΔ–¬Ϋ°ΓΔΡΰœΡΒ» ΓΖί ήΙζΦ“ΖγΒγ≤ζ“Β’ΰ≤ΏΒς’ϊΒΡ”ΑœλΘ§‘ί≤ΜΑ≤≈≈–¬‘ωΖγΒγœνΡΩΫ®…ηΥυ÷¬ΓΘ

‘λ≥…ΖγΒγΤζΖγΒΡ‘≠“ρ”–ΝΫΒψΘ§Αϋά®Βγ‘¥ΒςΖεΡήΝΠ ήœό“‘ΦΑ≈δΧΉΒγΆχΙφΜ°Ϋ®…η÷ΆΚσΓΔ Γ«χΦδΚΆΆχΦδΆβΥΆœϊΡ… ήœόΓΘΒΎ“ΜΒψ«Γ«Γ «ΙφΜ°÷°Ά¥Θ§–η“ΣœύΙΊ≤ΩΟ≈≈§ΝΠΫβΨωΓΘΒΎΕΰΒψ»¥ «œϊΡ…÷°Ρ―Θ§≈δΧΉΒγΆχΙφΜ°Ϋ®…η÷ΆΚσ”ΎΖγΒγœνΡΩ≤ΔΆχ‘Υ––ΒΡ–η«σΘ§“≤ «‘λ≥…ΡΩ«Α“Μ–©Ψ÷≤ΩΒΊ«χΤζΖγΒΡ÷Ί“Σ‘≠“ρΓΘ

ΨίœύΙΊ≤ΩΟ≈Ά≥ΦΤΘ§Ϋϋ7ΡξΦδΘ§»ΪΙζάέΦΤΤζΖγΒγΝΩ¥οΒΫ1500“Ύ«ßΆΏ ±Θ§÷±Ϋ”Ψ≠ΦΟΥπ ß800“Ύ‘Σ“‘…œΓΘΙζΆβΥδ»Μ“≤≈Φ”–ΤζΖγΘ§ΒΪ»γ¥Υ¥σΟφΜΐΓΔ≥Λ ±ΦδΒΡ―œ÷ΊΤζΖγΘ§»¥÷ΜΈ®Έ“ΙζΕά¥Υ“ΜΦ“ΓΘ

Ω…ΦϊΘ§ΤζΖγΈ ΧβΒΡΫβΨωΤ»‘ΎΟΦΫόΓΘΚΟ‘Ύ‘ΎΙζΦ“œύΙΊ≤ΩΟ≈ΒΡ÷ςΒΦœ¬Θ§…œΑκΡξΙζΡΎΤζΖγΈ ΧβΒΟΒΫΟςœ‘ΚΟΉΣΘ§ΤζΖγ¬ œ¬ΫΒΝΥ7ΗωΑΌΖ÷ΒψΓΘ

ΒΪ‘Ύ °»ΐΈεΤΎΦδΘ§ΖγΒγ––“Β–Έ Τ»¥ΗϋΦ”―œΨΰΘ§ΧΊ±π «‘ΎΒ±«Α≈δΧΉΒγΆχΙφΜ°Ϋ®…η“άΨ…÷ΆΚσ”ΎΖγΒγœνΡΩ≤ΔΆχ‘Υ–––η«σΒΡ ±ΚρΘ§–¬Ϋ®ΖγΒγ≥ΓΈό“…“≤≤Μ «ΗωΟς÷«ΒΡ―Γ‘ώΓΘ

÷–ΙζΖγΒγΤσ“Β“≤“ρ¥ΥΫχ»κ“ΜΗω¥σάΥΧ‘…≥ΒΡΫΉΕΈΘ§ΖγΒγ ’ΙΚ’ΐΒ± ±Θ§Ψ÷≤ΩΒΡΦφ≤Δ÷ΊΉιΓΔ ’ΙΚ¥σœΖ≤ΜΕœ…œ―ίΘ§≤ΩΖ÷Τσ“ΒΜΙ≈ήΒΫΙζΆβ –≥ΓΫχ–– ’ΙΚΓΘ“‘œ¬ «ΫϋΝΫΡξ“‘ΙζΡΎœύΙΊΤσ“ΒΈΣ÷ςΧεΒΡ≤ΔΙΚ«ιΩωΓΘ

ΕχΙΐ»ΞΒΡΝΫΡξάοΘ§ΙζΦ ΖγΒγ –≥Γ≤ΔΙΚ ¬Φΰ“≤ «Ϋ”Ν§”Ωœ÷Θ§»Ϊ«ρΖγΒγ –≥ΓΦ·÷–Ε»Ϋχ“Μ≤ΫΧα…ΐΘ§ΨΚ’υ“≤ΗϋΦ”ΦΛΝ“Θ§’βΕ‘÷–ΙζΒΡΖγΒγΤσ“ΒΕχ―‘–Έ≥…ΝΥΗϋ¥σΒΡΨΚ’υ―ΙΝΠΓΘ

œύΕ‘”ΎΙζΦ ÷Ί¥σΒΡΖγΒγ≤ΔΙΚΑΗΕχ―‘Θ§÷–ΙζΙζΡΎΒΡΖγΒγ≤ΔΙΚΙφΡΘΚΆ”ΑœλΝΥΕΦ±»Ϋœ–ΓΘ§Εχ«“≤ΔΙΚάύ–ΆΗϋΕύΘ§ΩγΕ»Ηϋ¥σΓΘ≤ΜΫω”–≤ζ“ΒΡΎ≤ΩΒς’ϊ≤ζ“ΒΝ¥ΒΡ≤ΔΙΚΘ§“≤”–ΤδΥϊ––“ΒΕ‘ΖγΒγΒΡΩγΫγ≤ΔΙΚΓΘ’β“≤Ϋχ“Μ≤ΫΥΒΟςΝΥΖγΡή‘ΎΡή‘¥÷–ΒΡΖ÷ΝΩΒΡΧα…ΐΓΘ

ΕχΨ≠Ιΐ °”ύΡξΒΡΖΔ’ΙΘ§÷–Ιζ±ΨΆΝΖγΜζ÷Τ‘λ…ΧάΈάΈΑ―ΩΊΉ≈÷–ΙζΖγΒγ –≥ΓΘ§ΆβΉ ΖγΜζΤσ“Β’Φ”–ΒΡ –≥ΓΖίΕν≤ΜΉψ5%ΓΘΒΪ «ΙζΦ ΖγΒγΤσ“ΒΒΡ≤ΔΙΚΜΙ «ΗχΙζΡΎ –≥Γ‘λ≥…ΝΥΨό¥σΒΡ―ΙΝΠΘ§‘ΌΦ”…œΙζΦ“ΓΑ“Μ¥χ“Μ¬ΖΓ±’Ϋ¬‘ΒΡΆΤΫχΘ§ΙζΡΎΖγΒγΤσ“Β±Ί–κΉΏœρΙζΦ –≥ΓΘ§Ά®Ιΐ≤ΔΙΚΧαΗΏΦΦ θΥ°ΤΫΘ§Χα…ΐ‘Ύ»Ϊ«ρΖγΒγ –≥Γ÷–ΒΡΨΚ’υΝΠΓΘ