2019-2020年全球及中国风电行业发展预测【图】

一、中国风电情况

截至2019年6月6日,电力设备新能源板块较年初上涨16.4%,沪深300指数较年初上涨21.0%,电力设备指数跑输沪深300指数4.6pcts。

截至2019年6月6日风电板块涨跌幅前五企业

数据来源:公开资料整理

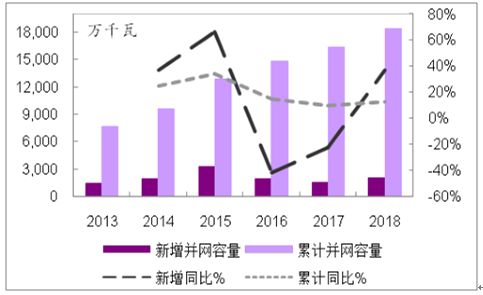

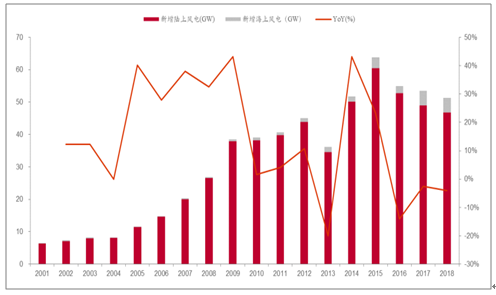

2014-2015年,是国内上一轮风电抢装时期,14、15年国内风电新增装机分别同比增长44%、33%(吊装口径),抢装原因是上网电价下调、弃风限电改善。

抢装叠加用电需求下滑带来“后遗症”,2015-2016年风电限电率上升;新能源补贴拖欠严重,进而影响下游风电开发商财务状况(现金流)。

2016-2018年,国内风电新增装机分别同比增长-24%、-16%、8%。基于电价调整、限电改善、运营商财务好转三点原因,2019-2020年风电有望出现最后一轮抢装潮,2021年进入平价上网时代。

2013-2018年风电新增和累计并网装机容量

数据来源:公开资料整理

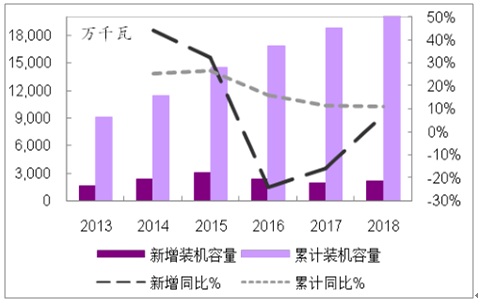

2013-2018年风电新增和累计装机容量(吊装)

数据来源:公开资料整理

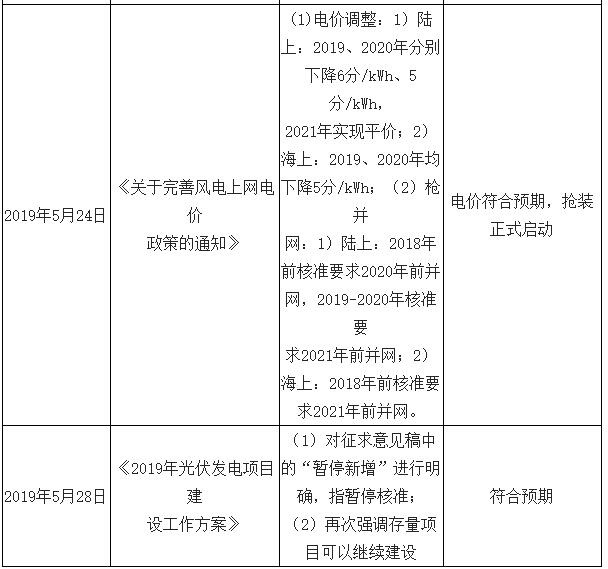

2019年5月24日,发改委正式发布关于完善风电上网电价政策的通知:2018年底之前核准的陆上风电项目,2020年底前仍未完成并网的,国家不再补贴;2019年1月1日至2020年底前核准的陆上风电项目,2021年底前仍未完成并网的,国家不再补贴。自2021年1月1日开始,新核准的陆上风电项目全面实现平价上网,国家不再补贴。根据彭博新能源财经(BNEF)统计数据显示,符合固定上网电价的项目容量总计88GW,包括已核准未建设及在建项目。

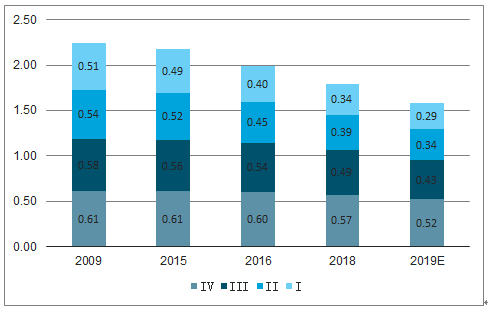

2009-2020年风电上网电价调整方案(元/kWh)

数据来源:公开资料整理

风电弃风率与新增装机呈反向关系。国网规划2020年风、光限电率控制在5%以内;2018年全年风电限电率7%。龙头风电运营商18年限电率改善明显,由于基数高,未来对业绩边际影响有限。

2018年随着存量项目的增加,补贴缺口进一步扩大。2019年下半年,第八批新能源补贴目录有望出台。测算,基于2016-2018年较低的新增装机/资本开支,即使是在补贴政策维持现状、2019-2020年加大资本开支的情况下,良好的现金流情况是风电运营商提升资本开支的前提之一。根据调查统计,已上市的6家风电运营商2019年新增风电装机指引较2018年同比上升106%。

二、下游需求

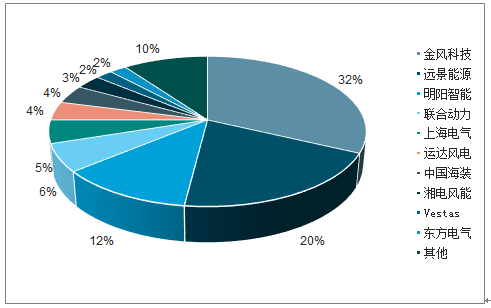

从18年行业竞争格局来看,一线公司资本和技术研发优势明显。从整机层面看,机组大型化是技术革新的主要驱动因素(18年新增机组平均功率2.2MW,同比增长3.4%)。

2018年国内风电新增装机市场占有率分布

数据来源:公开资料整理

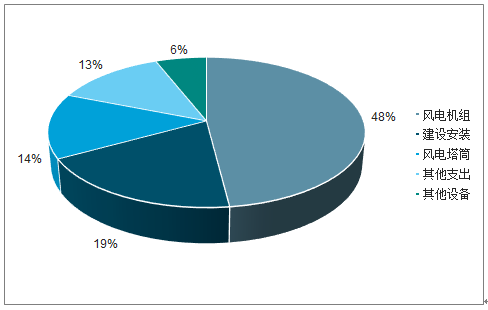

2016-2018年,受终端需求影响,产业链公司的毛利率总体明显下滑。风电项目建造成本中,风电主机(包含主轴、叶片、铸件、齿轮箱、电机等)和风电塔筒合计占比62%,技术含量和重要性相对较高。

2018年风电项目建造成本构成

数据来源:公开资料整理

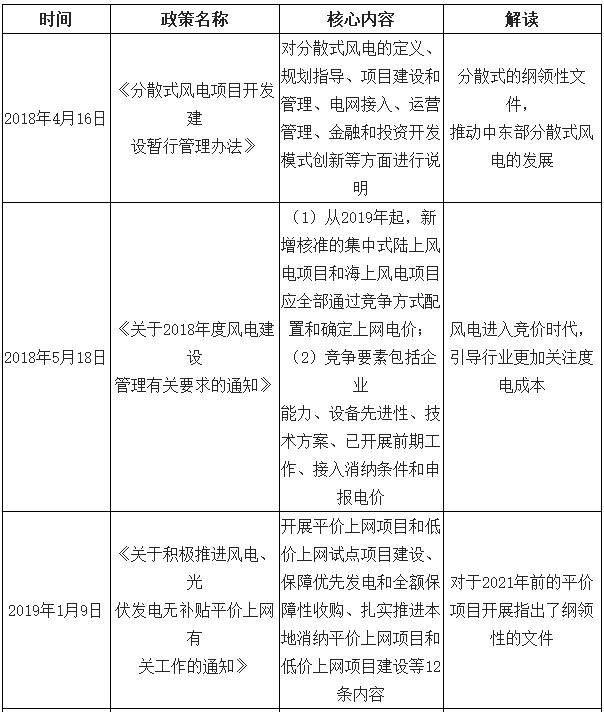

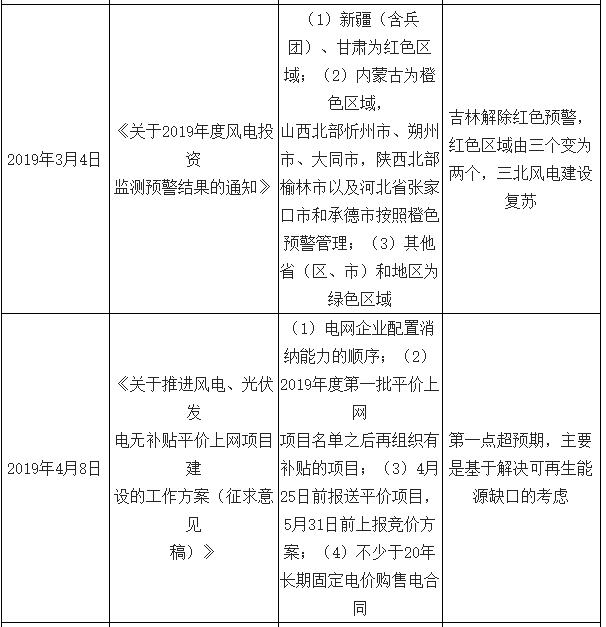

2018年以来中国风电关键政策及其解读

数据来源:公开资料整理

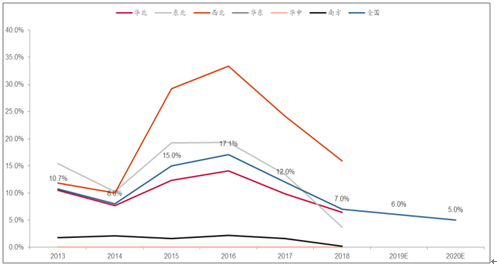

2018年全国弃风率7%,同降5PCT,连续两年下滑。

2013-2020年中国历史弃风限电情况及展望

数据来源:公开资料整理

三、全球风电

2018年全球风电新增装机51.3GW,同降4.1%,连续三年下滑。发展风电主要是致力于于能源独立和清洁化。

全球历年风电新增装机(GW)

数据来源:公开资料整理

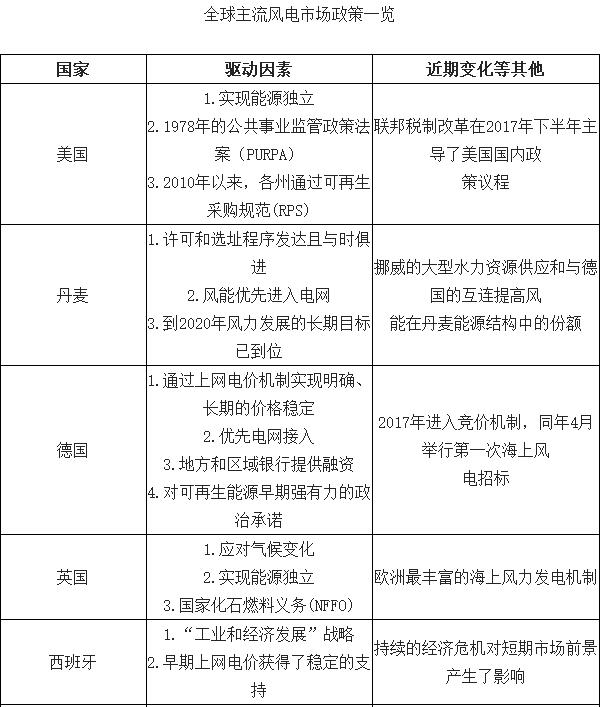

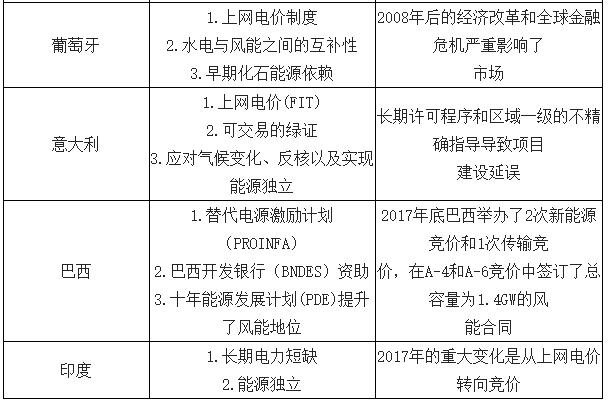

全球主流风电市场政策一览

数据来源:公开资料整理

2019-2022的全球风电新增装机分别为57.5、62.4、62.6、66.5GW。

2013-2022年全球风电装机及预测(GW)

数据来源:公开资料整理

原标题:2019-2020年中国风电行业需求发展预测及2019年全球风电装机预测、驱动风电装机原因分析[图]